O que exatamente é uma pontuação de crédito? E como eu descubro a minha?

Se você obteve seu primeiro cartão de crédito nos EUA. e começou a construir seu histórico de crédito, agora você precisa começar a aprender como gerenciá-lo. Você pode ter ouvido o termo “pontuação de crédito” de vez em quando, e é absolutamente um elemento importante dentro do seu histórico de crédito. Mas o que isso significa e como você pode verificar? Continue lendo para aprender mais!

O que é uma pontuação de crédito?

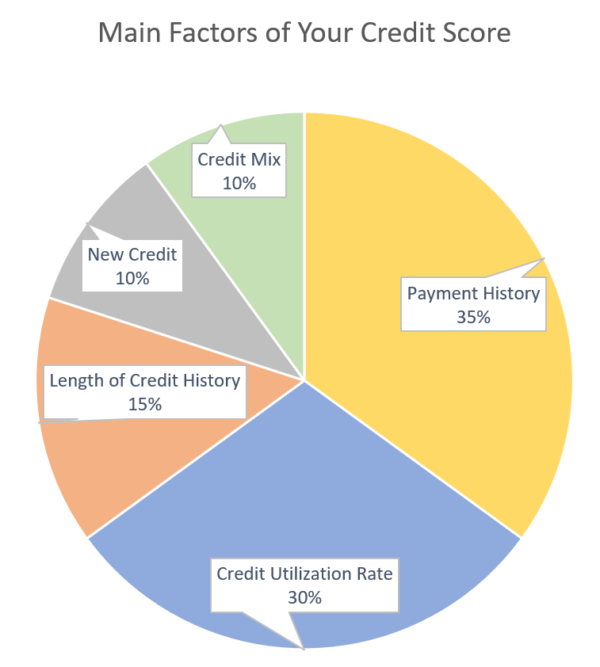

Geralmente, uma pontuação de crédito é um número de três dígitos que indica quão provável você é de pagar de volta os empréstimos. Banqueiros e credores, ou às vezes até empregadores, usam isso para decidir se vale a pena aprovar você para um cartão de crédito ou empréstimo, ou ter você trabalhando para eles. Portanto, uma pontuação de crédito representa a capacidade de crédito de um indivíduo. Mas o que decide a pontuação de crédito real? Existem cinco principais fatores que podem afetar sua pontuação de crédito, felizmente, nem todos os fatores são levados igualmente em consideração. Um dos principais elementos é o seu histórico de pagamentos. Veja o gráfico para esclarecer os cinco principais componentes que afetam sua pontuação de crédito.

O que significa uma “boa” pontuação de crédito? É importante?

Ter um bom histórico de crédito pode demonstrar melhor que você é uma pessoa responsável que sempre cumpriu suas obrigações financeiras. Os credores têm mais probabilidade de emprestar dinheiro se você tiver um bom histórico de crédito, pois consideram você um bom investimento. Portanto, é importante cuidar bem do seu histórico de crédito. A seguir estão os principais fatores de que você precisa estar ciente:

1. Faça pagamentos pontualmente:

Mantenha-se atualizado com seus pagamentos. Se você perder um pagamento acidentalmente, tente pagá-lo o mais rápido possível. Pagamentos atrasados podem ter um grande impacto negativo no seu histórico de crédito. Além disso, pagar o saldo total pode evitar o pagamento de juros.

2. Mantenha saldos baixos nos cartões de crédito:

Não use todo o crédito disponível no seu cartão de crédito. O uso elevado pode ter um impacto negativo no seu histórico de crédito. Portanto, manter o seu saldo baixo pode beneficiar o seu histórico.

“Para manter o histórico de crédito forte, tente usar menos da metade das suas linhas de crédito disponíveis”, diz Sarah Davies, vice-presidente sênior da VantageScore Solutions.

3. Não feche cartões de crédito não utilizados:

Mesmo que você não esteja usando um determinado cartão de crédito com frequência, você não deve fechar a conta, pois quanto mais longo o seu histórico de crédito, melhor.

4. Gerencie vários cartões de crédito de forma responsável:

É aceitável ter vários cartões de crédito, desde que você faça todos os pagamentos pontualmente, sempre.

Se você quiser se aprofundar no que exatamente cada componente significa, pode ver as explicações oficiais no site da FICO Score.

000111222333444555

Então, como posso verificar meu histórico de crédito?

1. Verifique seu cartão de crédito, instituição financeira ou extrato de empréstimo:

Se você já tem um cartão de crédito, pode verificar se a empresa fornece uma pontuação de crédito como parte das informações da sua conta. Você pode procurar a pontuação de crédito online acessando sua conta. Você também pode verificar com seus credores, como bancos, para determinar se você tem acesso para ver seu relatório de crédito.

2. Monitore as pontuações de crédito diretamente de uma das três principais agências de crédito:

Equifax, Experian e TransUnion são as três principais agências de crédito nos EUA. Eles fornecem uma cópia gratuita do seu relatório de crédito uma vez por ano, embora você possa precisar pagar para continuar acompanhando seu relatório de crédito com mais frequência.

3. Use um serviço de pontuação de crédito ou site de pontuação de crédito gratuito:

Alguns sites fornecem pontuações de crédito gratuitas para os usuários acompanharem seu histórico de crédito. Por exemplo, freecreditreport (parte da Experian) e creditkarma fornecem acesso a pontuações de crédito gratuitas.

666777888999000111

Seja responsável pelo seu histórico de crédito e pontuação de crédito

É importante revisar cuidadosamente o seu relatório de crédito e estar ciente do seu score de crédito de tempos em tempos. Se você encontrar informações imprecisas no seu relatório, precisa agir imediatamente para solicitar uma disputa à agência. Um bom relatório de crédito e score de crédito podem ajudá-lo a acessar as melhores taxas de juros e facilitar a obtenção de empréstimos. Por último, mas não menos importante, acompanhar o seu score de crédito é uma ótima maneira de garantir que o seu score de crédito esteja em boa forma e de manter o controle das suas finanças.

222333444555666777888instagram999000twitter111222linkedin333444facebook555666youtube777888