Saudável, Rico e Sábio: A Edição do Empréstimo Estudantil

Gerenciar suas finanças pode ser intimidante, especialmente se você é um estudante ou recém-formado começando a se tornar financeiramente independente. Com tudo o que você está equilibrando agora – instituição de ensino, trabalho, amigos, família, hobbies – sua saúde financeira pode não ser uma prioridade. Você provavelmente pensa que quando for mais velho e mais sábio, magicamente terá um controle sólido sobre suas finanças. Mas entender suas finanças e organizá-las agora será extremamente útil mais tarde, quando o gerenciamento de seus assuntos financeiros se tornar ainda mais complicado.

Este post do blog é o primeiro de uma série que estabelece as bases para uma vida financeiramente saudável. Quanto mais cedo você começar a construir sua educação financeira, mais empoderado se tornará. Isso significa que você pode evitar as armadilhas comuns que muitos millennials cometem. Para começar, delineamos abaixo a terminologia útil do empréstimo estudantil.

Terminologia do empréstimo estudantil (e alguns outros termos financeiros úteis)

Juros acumulados: Juros acumulados são os juros de um título ou empréstimo que se acumulam após a obtenção de um empréstimo ou a realização de um investimento principal.

ACH: ACH, ou Automated Clearing House, é uma rede eletrônica usada para processar transações financeiras automaticamente.

Capitalização: A capitalização é o juro não pago que é adicionado ao saldo principal de um empréstimo. O juro futuro é cobrado sobre o saldo aumentado e pode aumentar os valores dos pagamentos mensais e o total reembolsado ao longo da vida do empréstimo.

Avalista: Um avalista é uma pessoa (normalmente um pai, cônjuge ou outro amigo próximo ou membro da família) que se compromete a pagar um empréstimo se você não o fizer ou não puder.

Dica MPOWER Pro 1

Os empréstimos MPOWER nunca exigem um avalista – certifique-se de entrar em contato conosco se você está tentando obter um empréstimo sem avalista!

Consolidação: A consolidação é o processo de combinar vários empréstimos em um único empréstimo grande. Por exemplo, se você tem três empréstimos estudantis, você pode combiná-los em um.

Pontuação de crédito: A pontuação de crédito é um número entre 300 e 850 que mede o seu risco de crédito. Esta pontuação serve como um indicador para os credores sobre a probabilidade de você honrar seus compromissos financeiros. Quanto maior a sua pontuação de crédito, melhor.

Dica MPOWER Pro 2

É importante aumentar a sua pontuação de crédito ao longo do tempo. Você pode fazer isso pagando consistentemente seus cartões de crédito e empréstimos. Confira o artigo do NerdWallet sobre como construir crédito para algumas outras dicas úteis.

Dica MPOWER Pro 3

É uma boa ideia verificar a sua pontuação de crédito pelo menos uma vez por ano para garantir que ela está correta. Você pode fazer isso gratuitamente em www.annualcreditreport.com através das três principais agências de relatórios de crédito: Experian, Equifax e TransUnion.

Período de diferimento: Um período de diferimento é um período de tempo designado em que um mutuário não precisa pagar nem os juros nem o principal de um empréstimo. O diferimento de empréstimos estudantis é comum enquanto o mutuário ainda está na instituição de ensino. Também chamado de adiamento.

Empréstimos de taxa fixa: Os empréstimos de taxa fixa têm taxas de juros que não mudam ao longo do tempo. Quando você contrai um empréstimo de taxa fixa, você sabe exatamente quanto de juros estará pagando durante a duração do empréstimo.

Tolerância: A tolerância é um período de tempo designado em que você não é obrigado a fazer pagamentos em seu empréstimo devido a dificuldades econômicas. Alguns exemplos que permitiriam que você se qualificasse para a tolerância são ficar desempregado ou em casos em que você tenha adoecido gravemente.

Período de carência: O período de carência é um período de tempo designado que um credor dá a um mutuário antes que os pagamentos principais precisem ser feitos.

Pagamentos apenas de juros: Pagamentos apenas de juros são quando um mutuário paga apenas os juros de um empréstimo. Geralmente, este tipo de pagamento é permitido apenas por um período de tempo fixo, e então o mutuário é obrigado a pagar parte do principal de um empréstimo, além dos juros.

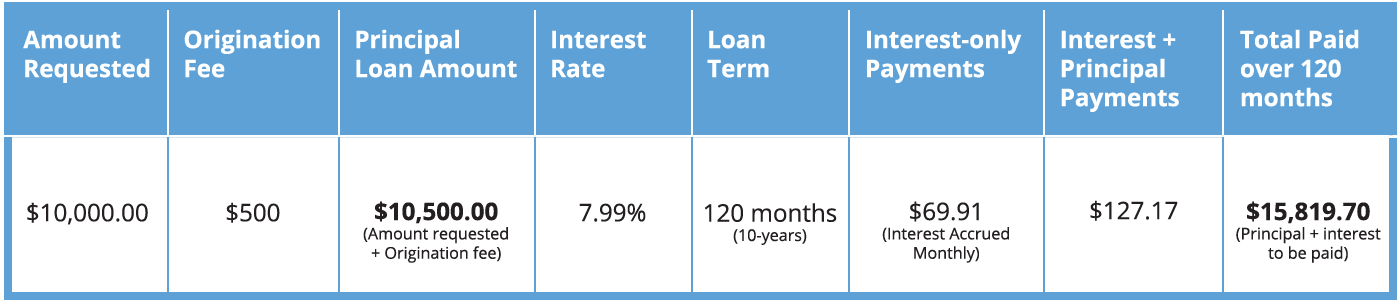

Taxa de originação: Uma taxa de originação é uma taxa que é cobrada por um credor para processar uma solicitação de empréstimo. Normalmente, uma taxa de originação é uma porcentagem do valor total do empréstimo.

Principal: O principal é o valor que é devido em um empréstimo, não incluindo os juros.

Refinanciamento: Refinanciamento é o ato de substituir seu empréstimo atual por um novo empréstimo com melhores condições.

Prazo de pagamento: O período máximo durante o qual um empréstimo deve ser pago.

Dica MPOWER Pro 4

Use um calculadora de pagamento de empréstimo estudantil, como a do www.smartborrowing.org, para descobrir como será o seu período de pagamento do empréstimo.

Empréstimos com taxa variável: Os empréstimos com taxa variável têm taxas de juros que mudam ao longo do tempo, com base em outras taxas de juros predominantes atuais.

Como sempre, estamos aqui para você se tiver perguntas.

Obrigado ao www.investopedia.com por ajudar a definir esses termos!